挖掘机半年销量统计

据中国工程机械工业协会最新统计数据显示,2022年6月共计销售各类挖掘机械产品20761台,同比下降10.1%,挖掘机销量同比降速连续3个月放缓,市场需求持续改善。而上半年累计销量143094台,较2021年同期相比下降36.1%,仅占2021年全年挖掘机总销量的4成(41.7%)。

国内市场“起死回生”向好态势显现

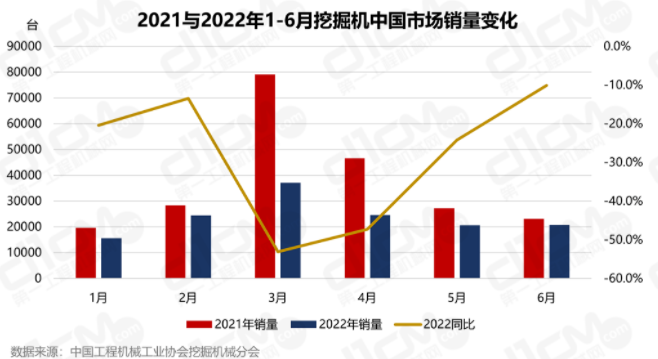

2022年1-6月,国内市场挖掘机销量为91124台,同比下降52.9%。其中,第一季度销售51890台,同比下降54.3%;第二季度销售39238台,同比下降51.0%。

从单月销量情况来看,由于今年上半年国内疫情多发多散,不利影响明显加大,经济发展极不寻常,超预期突发因素给挖掘机销售带来严重冲击,加之2021年同期高基数因素导致挖掘机市场下游需求低迷。尽管3月挖掘机销量为2022上半年最高,但同比63.6%的降幅,同样为上半年最大,甚至超过2020年受疫情初期影响最为严重的2月(-60.0%),成为近两年来同比降幅最大的月份。

4月,我国经济新的下行压力加大,致使挖掘机销量依旧深度下跌,同比降幅仍超过60.0%。5月,在各地区各部门高效统筹疫情防控和经济社会发展的努力下,产业链供应链逐步疏通,企业开工率和产能利用率不断提升,当月国内挖掘机销量跌幅收窄(-44.8%)。6月,多项与工程机械相关的稳经济一揽子政策有效实施,基建项目持续落地,对国内挖掘机销量产生了积极影响,该月国内挖掘机销量企稳回升(-35.0%)。

出口市场单月最高销量超万展现较强韧性

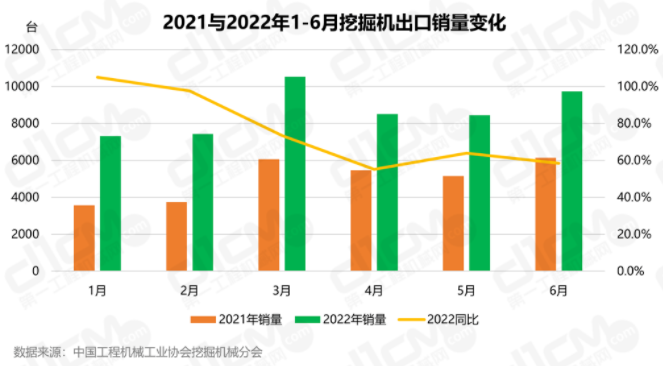

2022年上半年共计出口挖掘机51970台,同比涨幅72.2%,累计出口销量占总销量的36.3%,比2021年同期(13.5%)高出两倍有余,并达到2021年全年挖掘机出口总销量的75.9%,出口市场无疑成为当下挖掘机行业的重要增长点。

一季度,尽管出口增速有所收窄,但整体平稳开局,3月10529台的出口销量,更是成为了近两年来出口销量最高且唯一过万的月份。二季度,受到疫情带来的物流干扰,4月挖掘机出口销量受到影响,但5月份以来,随着国内疫情防控形势总体向好,各项稳增长政策效应逐渐显现,企业复工复产有序推进,特别是长三角等地区进出口快速恢复,带动挖掘机出口贸易整体增速回升,迅速扭转了4月份增速下滑的趋势,为全年挖掘机出口保稳提质打下了坚实的基础。

2022年以来,新冠疫情和国际形势等因素导致外部环境风险挑战增多。全球产业链供应链堵点断点仍然存在,能源、原材料等大宗商品持续高位运行,特别是美欧等全球主要经济体通胀压力居高不下,进一步压缩需求。在此背景下,我国挖掘机出口克服疫情短期冲击、外部环境趋紧等不利影响,保持较快增长,体现出我国挖掘机外贸的强大韧性。

吨位结构大挖销量占比渐升小挖继续领跑市场

在吨位结构方面,2022年1-6月国内市场大挖(≥28.5t)销量10341台,同比下降52.7%;中挖(18.5~28.5t)销量20589台,同比下降63.8%;小挖(<18.5t)销量60194台,同比下降47.6%。大中小挖销量同比增长均为负,其中,中挖同比降幅最大,超过60%。

市场占比方面,2021年1-6月国内市场大挖、中挖、小挖累计销量占比分别为11%、23%、66%,与2021年同期相比(大:14%、中:25%、小:61%),小挖占比变化最大,浮动达到5%,同时,小挖继续以大占比领跑市场。

单月来看,2022上半年中挖销量占比波动较小,浮动保持在1%左右;大挖销量占比自2月份以来始终呈上升趋势,而小挖则随大挖需求的回暖有所降低。

2022年上半年,国际环境复杂严峻,叠加世纪疫情,全球化发展遭遇逆流,国内经济结构调整转型处于关键时期,我国经济增长达到潜在水平的难度在加大。

在此背景下,我国工程机械行业也遭遇了国内需求收缩、供给冲击、预期转弱等多重压力,这些影响也反映在了近期多家工程机械上市公司披露的半年度业绩预告中——三一重工、中联重科、中国龙工、山河智能净利润皆大幅预降,降幅均超过60%。其中,三一重工跌幅预计高达70%以上,为2018年以来最低,而山河智能更是预计跌幅将高达85%~100%。值得注意的是,尽管净利润下滑,但主要上市公司上半年海外业绩依旧延续高增长。

综合上半年情况来看,我国挖掘机行业实现全年增长预期目标有挑战,但也要看到,整个行业韧性强、潜力足、长期向好的基本面没有改变。

挖掘机出口贸易发展依然有着较为明显的竞争优势,应对不确定性的能力不断增强。从下半年情况看,随着高效统筹疫情防控和经济社会发展,有力推进稳经济的各项政策措施效应不断显现,我国挖掘机市场有望继续回暖,使销量保持在合理区间。

| 上一条:7月工程机械流通市场监测:渠道库存环比降幅超三成,价格战继续激化 | 下一条:行业寒冬,轮式挖掘机成为唯一销量正增长的品类 |

鲁公网安备 37089702000445号

鲁公网安备 37089702000445号  电话

电话

产品展示

产品展示

工程案例

工程案例

联系我们

联系我们