盘点2021

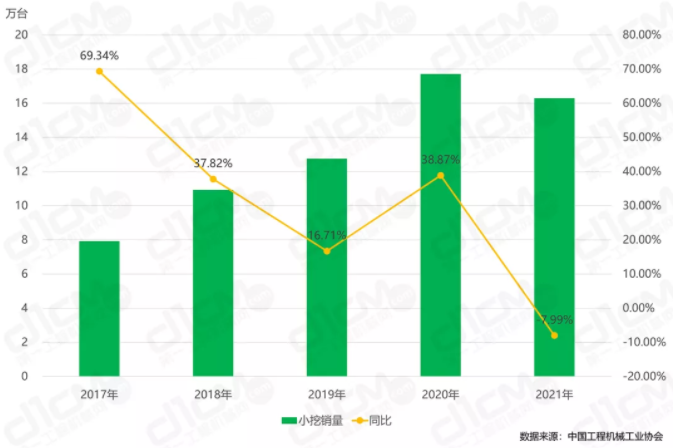

中国工程机械工业协会数据显示,2011-2020年,小型挖掘机(注:协会数据统计按<18.5t划分)销量从8.2万台增长到17.7万台,实现了井喷式增长;占总销量的比重从42.41%提高到54.07%,其中2015-2016年的峰值曾经高达65.00%左右。2021年,受到疫情、大宗原材料涨价和“双限”等一些不利因素影响,小挖销量为16.3万台,虽同比下降7.99%,占比下降为47.55%,但仍可算销量的“丰收年”。

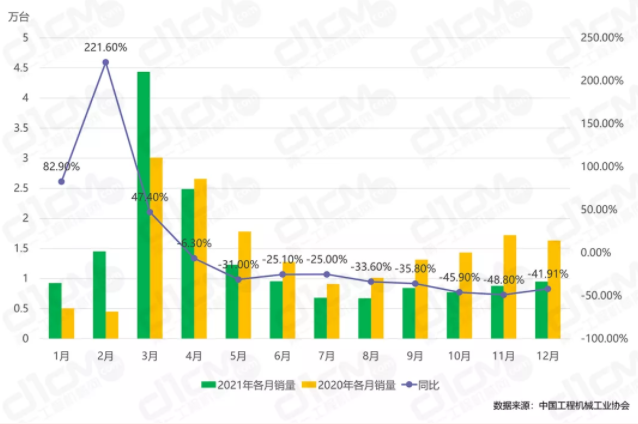

图1:2020-2021年小挖月度销量对比

从涨涨涨到跌跌跌,小挖市场展露疲态

如图1所示,2021年小挖月度销量走势与挖掘机总销量几乎保持一致:1-3月销量全面爆发,均以大于45%的同比高调亮相,其中2月同比增加221.60%,达到14531台;3月更是以44368台的峰值,刷新小挖单月销量纪录。但从4月起,“涨涨涨”的趋势戛然而止,销量同比连续9个月下降,降幅除4月为6.30%外,其余均在20.00%~50.00%的区间内徘徊。而从图2的2017-2021年小挖总销量来看,经历了上一周期的调整,小挖销量从2016和2017年开始不断攀升,2020年高达177149

台,登顶此轮周期,2021年以7.99%的小幅下跌终止增长态势。

图2:2017-2021年小挖销量及同比变化

2009年时,挖掘机国产品牌的市场占有率仅为24%;而到了2021年,仅两家头部企业三一和徐工的挖掘机销量便已撑起半壁江山。外资品牌在国内的市场份额逐步让位于中国品牌,小挖正是“轴心”,承载着市场的重塑进程。近年来市场占有率稳步提升的厂家中,无一不在小、微挖领域表现出色。如三一SY75C,2021年贡献了超过1.2万台(包含SY75C

Pro)的小挖销量,占全年小挖总销量的7.54%;CLG906E作为柳工小挖2021年的销冠,销量直逼9000台。

结合中国国情来说,国产品牌小挖的价格优势要多得多,机器越小、价格差就越大。对于一般个体用户而言,买小、微挖更重视性价比和成本回收时间,而同一吨级的外资品牌小挖,价格要比国产品牌高30%左右,一般个体用户自然望而却步。

后市场时代,小挖能否实现销量与盈利双增长

纵观全年小挖市场,小编注意到一个有意思的现象:2021年上半年,除了三一SY75C

Pro、柳工CLG906F-E(电动挖掘机),以及10月全球微挖大会上徐工推出的XE17U,小挖鲜有新品机型问世,这与行业连续两年销量16万+的节奏显然并不匹配。不知是事实如此,还是企业“低调”行事并未大肆宣传,隐藏了一些“彩蛋”?

再来看另一个不争的事实是:2019年下半年至今,代理商销售每台小挖进销负毛利达5万~8万元,即便算上制造商给予的占有率返利和其他奖金,每台亏损也大都超过2万元。因此小编在与业内人士交流关于小挖的话题时,不止一次听到“小挖基本已经没有搞头了!”“小挖爱谁卖谁卖吧,我们是不想卖了!”等无奈的反馈,进而无暇顾及新品也就不足为奇。

图3:2017-2021年小挖销量占比变化

小挖是出色的现金流战略产品,良好的市场表现将为企业带来可观的运营资金。但近年来“低首付、零首付”等极端信用销售模式愈演愈烈,导致市场秩序紊乱,市场集中度大幅下滑。而且更糟的是,中大挖市场也正在或者将要不可避免地面临关于“价格战”的考验,从图3的2017-2021年小挖销量占比变化来看,小挖销量占比下降也许就是战火蔓延到中大挖市场的信号之一。

正如山东临工营销公司副总经理、服务总监常玉东曾提到的:2000年之前,几乎每个代理商都有丰厚的利润;随着时间推移,尤其是2008年“四万亿”刺激之后,虽然每年市场销量不断增加,但是产品的价格和利润却一直下降。到了2019年,代理商销售小挖的利润几乎为零,甚至需要“倒贴”;2020年,中小挖利润也基本趋于零;2021年,连大挖价格也在快速下降,市场环境进一步恶化。

对于代理商来说,既然“前市场”不赚钱,“后市场”能否有所作为?答案是:尽管很困难,但也不无可能。目前,国内品牌代理商吸收率(除新机销售以外产生的盈利与公司整体成本之间的比值)大概在20%~30%之间,而卡特彼勒、小松等外资品牌的部分代理商吸收率能达到80%甚至更多,说明后市场的价值一直存在。但是,要发挥后市场真正的价值,我们的运营模式可能还要进行一次大的变革。具体怎么变?则需要我们深耕行业、抓住规律,仔细探讨。

习近平总书记在发表题为《加强政党合作·共谋人民幸福》的主旨讲话时说:道阻且长,行则将至。行而不辍,未来可期。前方的路会有曲折,但也充满希望……小编如法炮制,在文末引用中国工程机械工业协会名誉会长祁俊的观点,与业内人士共勉:主机企业和代理商要严守底线、严控风险、共存共贏,珍惜来之不易的行业大好发展局面;要保持良好的心态,立足长远,承担起相应的社会责任和行业责任,在市场合理利润空间内制定营销策略和商务政策,有序竞争。

| 上一条:1月CMI指数环比转负,2022年工程机械市场开局承压 | 下一条:行业寒冬,轮式挖掘机成为唯一销量正增长的品类 |

鲁公网安备 37089702000445号

鲁公网安备 37089702000445号  电话

电话

产品展示

产品展示

工程案例

工程案例

联系我们

联系我们